“小贾大学毕业后,找了份月薪5000的工作,不抽烟不喝酒也不泡吧,生活精打细算。3年后,靠着省吃俭用攒下的3万块钱,终于买了一套心仪的房子,其中有100万来自于他开公司的老爸。”

相信很多朋友都看到过这个笑话,对于很多在金华的打工人来说,买房,可能还比较遥远,亦或者是不敢去想。

之前经常在网上看到一个换算思路,“在金华打工一个月五千块,如果想在金华一环内买套体面点的住宅,只需要不吃不喝五十年就可以了!”,总而言之,就是三个字“买不起”。其实就买房这件事,有一个有趣的现象,无论一个人有没有钱,都说买不起房。有些人说金华房子太贵了,有些人说太穷了买不起,还有剩下的人说如果当年我怎样怎样,我现在肯定怎样怎样了。这就像很多人羡慕楼下卖早饭的一个月挣三万,被问到你为什么不去卖,你甩了甩手说,我去了也挣不到钱,还抢了人家的生意,但其实心里面却在想着如果自己在那个地方卖早饭,一个月怎么也能挣五万。这就是现在很多人的通病,明明能为之,却不去做。为什么要买房,很明确的说,租房是消费,买房是投资,算着手头的钱,来决定是否买房,是一个非常大的误区。简单的来说,买房就是用你现有的钱去换更值钱的东西,以实现自身财富增长的效果。那么在现实生活中,金华普通上班族只靠自己的工资买房,到底靠不靠谱呢?在2018年,央行货币政策委员会委员樊纲曾提出“六个钱包”理论,“六个钱包,竭泽而渔,不光剥削你的现在,连整个家庭的过去和未来都要算计”。即年轻人想在一二线城市里买房,需要掏空男、女双方的父母、爷爷奶奶、姥姥姥爷六个钱包去买。

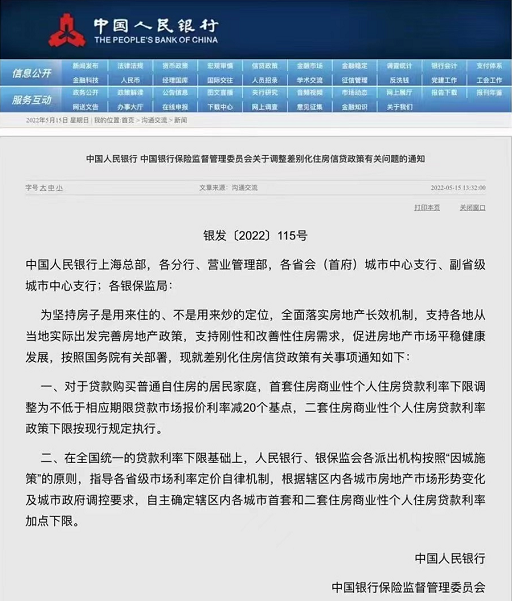

当然,在金华,买房的压力相对来说会小得多。刚需买房讲究的是先上车,再在楼市上升期进行置换。举个例子,小张月薪五千,在金华打工五年,存款十余万元,从父母那里又凑了10万,向亲戚朋友借了5万,终于首付小三十万买了一套小三房,也算是上车了。接下来,以等额本息,LPR利率4.65%计算,贷款30年每个月需要还款两千多。多年以后,小张将小户型出售,成功置换了一套一百多方的大户型,总价三百万,小张资产身价成功超过百万。目前,金华的市场还是一个对购房者很友好的市场,综合整理以下购房利好:1、央行下调首套房贷利率下限至4.4%2、个人公积金首套贷款额度提升至40万,二套房首付比例降至40%3、部分楼盘首付比例降低、分期首付等案场优惠政策4、限售政策放松,新建商品房自合同备案日起满三年即可上市交易5、金华市人才购房补助政策利好

政府限价调控,公积金贷款额度提升,限售放松,贷款利率下调等一系列政策,都是吹向购房者的阵阵暖风。现在或许是金华刚需买房的时期,希望本文能给金华广大的打工人对买房有一个更好地理解,对买房有个规划,争取早日“上车”。毕竟有句话说的好,会花钱的人更能赚钱。

金华楼市动态2022-05-17 08:42:50

金华楼市动态2022-05-17 08:42:50