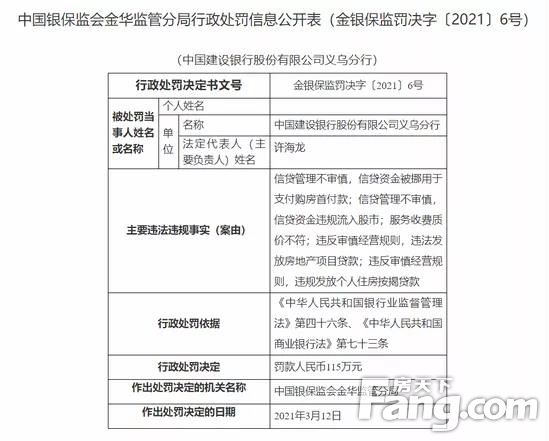

[摘要] 3月19日,金华银保监分局公布的行政处罚信息公开表显示,中国建设银行股份有限公司义乌分行因信贷管理不审慎,信贷资金被挪用于支付购房首付款;信贷管理不审慎,信贷资金违规流入股市;服务收费质价不符;违反审慎经营规则,违法发放房地产项目贷款;违反审慎经营规则,违规发放个人住房按揭贷款,被处罚款115万元。

3月19日消息,金华银保监分局公布的行政处罚信息公开表显示,中国建设银行股份有限公司义乌分行因信贷管理不审慎,信贷资金被挪用于支付购房首付款;信贷管理不审慎,信贷资金违规流入股市;服务收费质价不符;违反审慎经营规则,违法发放房地产项目贷款;违反审慎经营规则,违规发放个人住房按揭贷款,被处罚款115万元。

信贷资金违规流入楼市一直是监管严打的领域。对购房者来说,看似诱人的违规资金入市,实则藏着不少风险。法律界人士认为,一旦金融机构排查发现,将会提前收回经营贷款,购房者面临资金链告急,而购房者若无法提前还款将会面临被诉讼、执行的风险。

与此同时,购房者将会因为其造假行为而被金融机构列入黑名单,并作为失信行为信息报送给公用信息服务平台,此类处理措施将会严格登记购房者的失信记录。违规购房者的信用记录将会出现“污点”,后续该购房者如果想继续通过信贷方式融资,将会存在障碍,难以得到审批。

一旦购房者通过中介公司以造假的方式获取经营贷款,最终无法清偿、造成金融机构重大损失,情节严重的,购房者和中介公司还可能存在被依法追究骗取贷款的相关刑事法律责任。

国家金融与发展实验室特聘研究员董希淼认为,过多的信贷资金通过经营贷等方式变相流入房地产市场,违背“房住不炒”的基本原则,也会导致金融机构的信贷资金过多依赖房地产。而被挪用的经营贷、信用贷在此背景下将可能会被收缩。真正有信贷需求的小微企业的资金融通将难以得到满足,影响小微企业的经营与发展。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。